据了解,企业或个人向获得税前扣除资格的公益性组织捐赠时,可享受以下税收优惠政策:

一是企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

二是个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

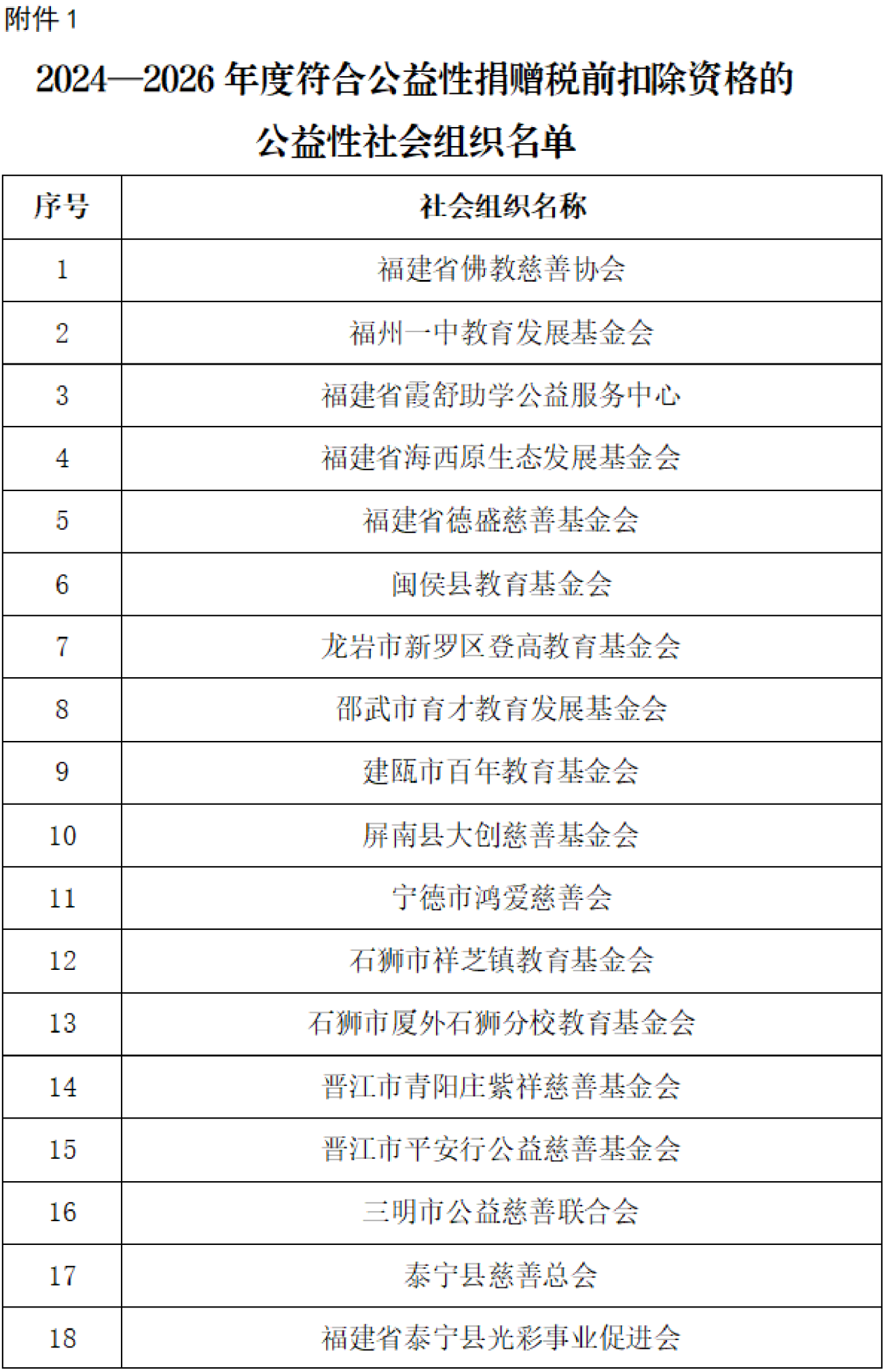

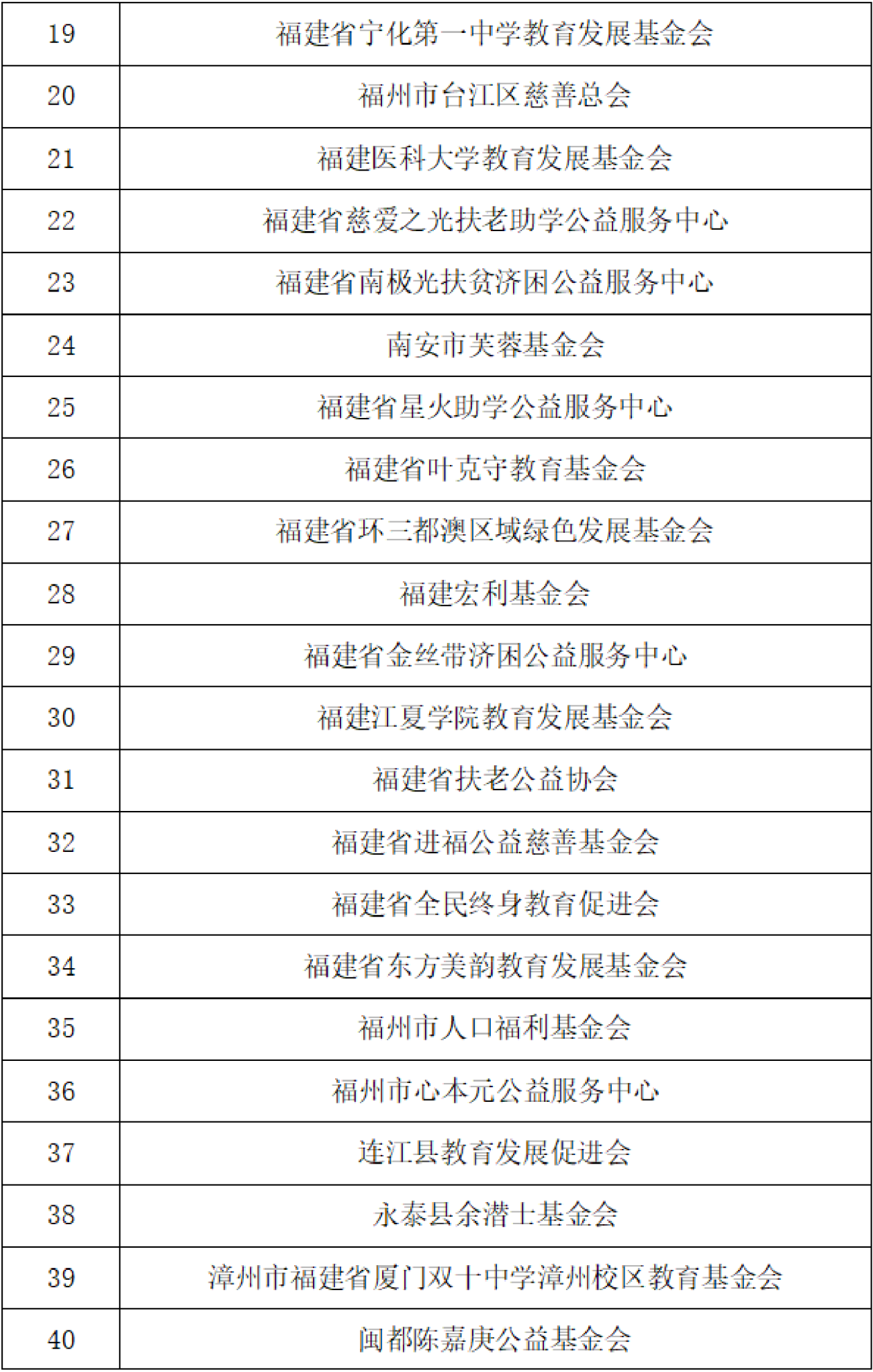

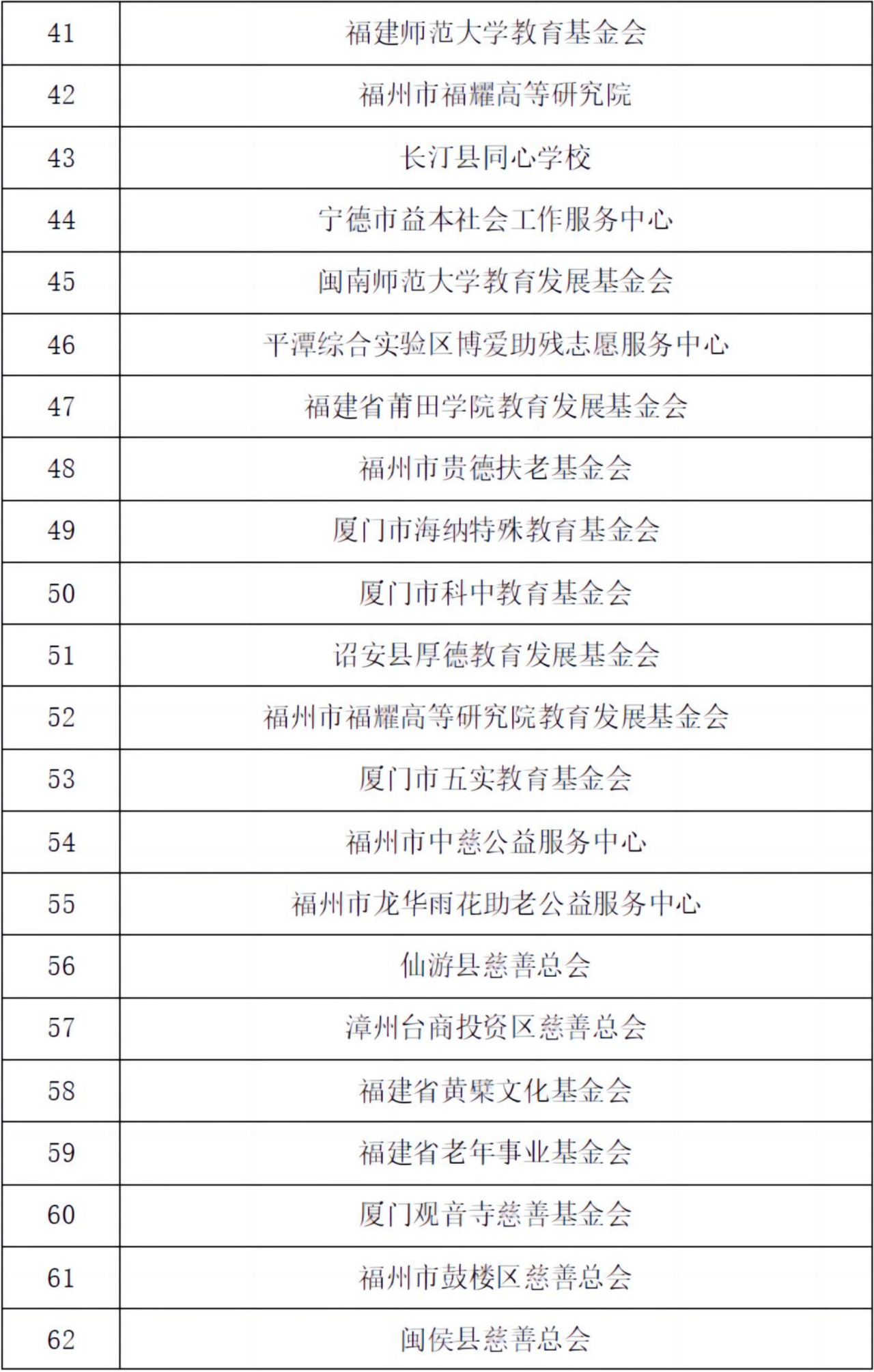

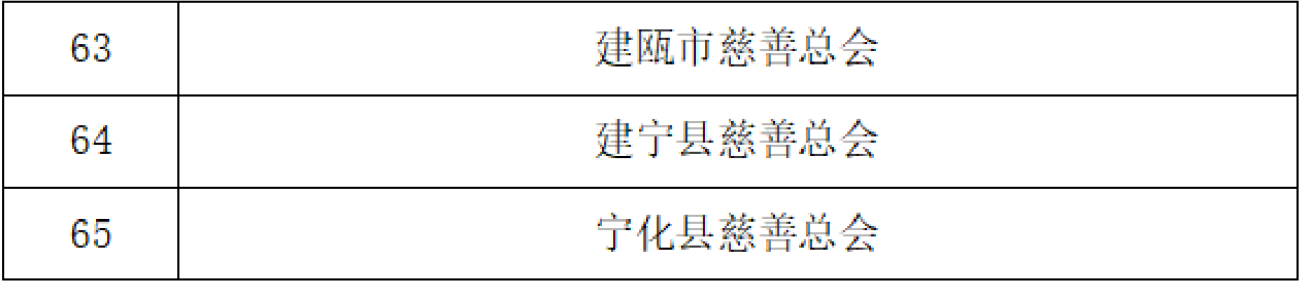

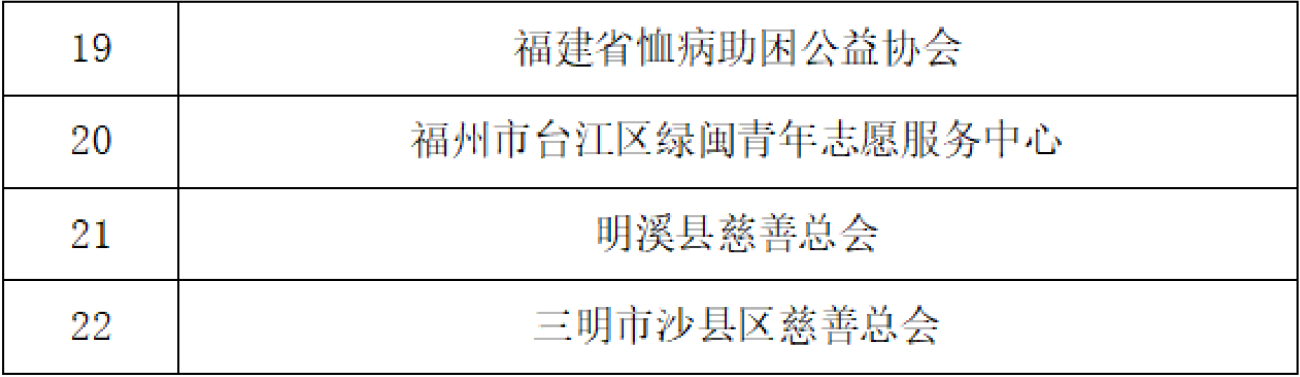

上下滑动查看完整通知

来源:福建省民政厅

数据来源:福建省财政厅

慈善热点

慈善热点